線上基金超市|產品總數 > 3,492

GettyImages-1321414695_20220830045519535750.jpg)

【資本集團看法】美國經濟是否已陷入衰退?

【資本集團看法】美國經濟是否已陷入衰退?

(本文由資本集團Capital Group提供) 瞭解資本集團

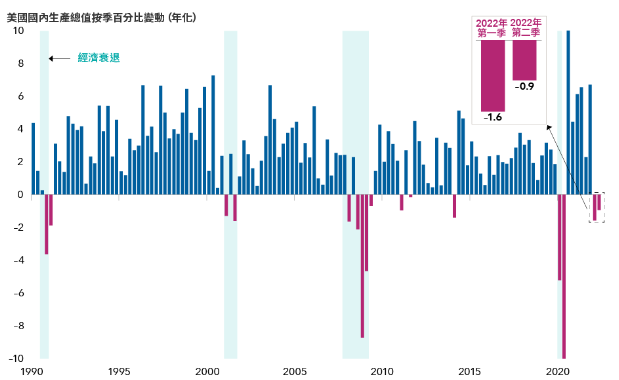

美國經濟是否已陷入衰退?這是許多投資人心中的疑問。美國國內生產總值在今年上半年已連續兩個季度下跌,符合經濟衰退的普遍定義。

然而,目前就業增長保持強勁,失業率處於歷史低位,消費支出亦穩健成長,情況有別於一般人所知的經濟衰退。那麼,我們可得出怎樣的結論?

資本集團表示:「由於食品、能源和住房價格的上漲速度均高於工資漲幅,一般美國消費者有可能會認為當地經濟已陷入衰退。我們認為,美國經濟若非處於衰退邊緣,就是已經陷入衰退。」

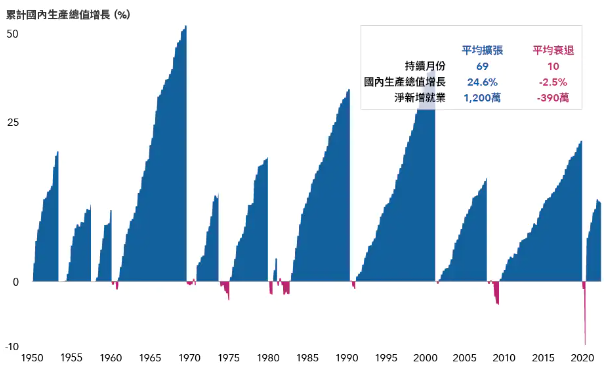

總體而言,縱觀過去70年,美國經濟衰退的平均持續時間每次約為10個月,並導致國內生產總值下滑2.5%。資本集團估計,假如目前的趨勢持續,下一輪衰退可能會較平均嚴重,但預料仍不至於像2007年12月至2009年6月期間出現經濟大衰退。

反映潛在經濟衰退的關鍵經濟指標

資料來源:資本集團、美國經濟分析局、美國國家經濟研究所(NBER)、美國商務部。Y軸範圍局限於-10%至+10%,以反映正常化區間;惟受疫情影響,2020年第二季和2020年第三季的數據超出此區間(分別為-35.7%和+30.2%)。截至2022年6月30日。

何時能夠下定論?

作為判斷美國是否陷入經濟衰退的非營利官方組織,美國國家經濟研究所(NBER)需待稍後時間才會表態。除了國內生產總值外,NBER還會考慮多項因素,包括就業水平、家庭收入和工業產量。由於NBER一般會在經濟衰退開始後六至九個月才公佈調查結果,正式結果可能要到明年才會發佈。

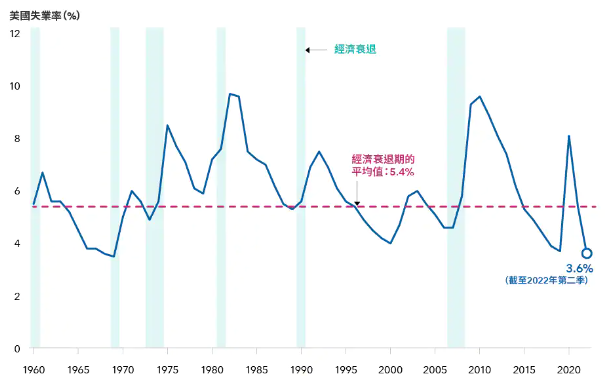

資本集團補充:「平心而論,大部分消費者也許根本不在乎NBER的調查結果。」他說:「通膨率高於9%、能源價格大幅上漲、房屋銷售減少 — 這些都是消費者有目共睹的情況,他們亦能切身體會相關影響。勞動市場是至今少數沒有反映經濟衰退跡象的數據之一。」

在6月份,美國新增372,000個職位空缺,高於大部分經濟師的預期。失業率穩定維持於3.6%,7月則進一步降至3.5%,接近歷史低位。然而,此數字顯示供需失衡情況,反映經濟尚未完全從疫情中復甦。預計在未來數月將會有更多人重返勞動市場,而隨著公司減少招聘,失業率應會相應上升。

關鍵亮點:美國就業市場表現強勁

資料來源:資本集團、美國勞工統計局、美國國家經濟研究所(NBER)、美國勞工部。截至2022年6月。

與此同時,6月份的消費支出記錄到1.1%的成長。此數字表面看來相當不俗,但經通膨調整後僅大致持平。這也反映出醫療保健和房屋等必需消費支出上升,同時掩蓋服裝和娛樂等非必需消費支出類別的跌勢。近日,零售商Walmart和Best Buy先後發佈盈收預警,進一步突顯消費支出的轉向,同時反映食品和能源價格上漲有損非必需消費品的銷售情況。

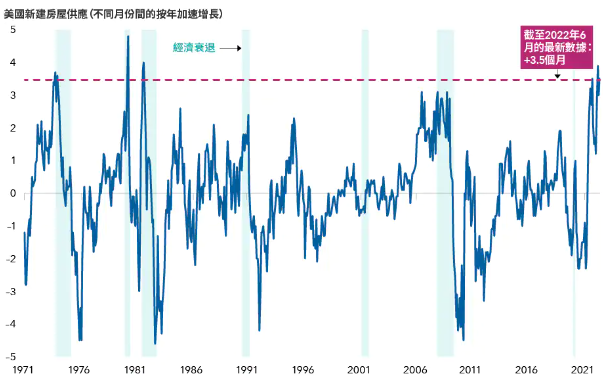

美國房屋銷售面臨壓力

資本集團表示:另一項令人不安的跡象,是新屋的銷售額急挫。隨著聯準會大舉升息以對抗通膨,房貸利率於最近幾個月飆升,引發房屋市場的劇烈反應。

新屋銷售在6月下跌8.1%,是兩年多以來的最大跌幅;二手房屋銷售則下降5.4%,為連續第五個月下跌。此外,房價於疫情期間顯著上漲,令投資人憂慮市場可能會出現大幅調整。

房屋庫存上升反映本次經濟衰退可能更為嚴峻

資料來源:資本集團、美國國家經濟研究所(NBER)、美國人口普查局。截至2022年6月。

資本集團表示:「就經濟影響而言,房屋市場的影響力遠遠超出其佔經濟的比重。如果房屋市場出現較大幅的調整,可能會導致下一次經濟衰退的程度加劇及時間延長。」

為何美國通膨應將降溫

如果我們真的即將步入經濟衰退期,則曙光可能是過去一年出現的極端通膨壓力可望逆轉。事實上,部分投資人認為通膨情況已經失控,美國可能需要經歷重大經濟衰退,才能令通膨回落至聯準會的2%目標水平。美國通膨率在6月份升至9.1%的40年新高,7月份回落至8.5%,仍處於高位。

關鍵問題在於,我們是否處於新的通膨期?資本集團抱持否定的看法:「隨著經濟衰退展開及需求減弱,未來幾個月的物價有可能會下降。」

這對債券市場有何啟示?年初至今,債券市場已出現40年來的最大跌幅。資本集團表示,隨著聯準會考慮於經濟下行期間能否繼續升息,反映了市場可能已渡過艱難時期。事實上,債券市場已反映聯準會將於2023年多次降息的預期。

資本集團認為,多項跡象表明通膨率已經見頂。汽油價格自6月中開始下跌,小麥、玉米及其他商品的價格亦自5月中起回落。聯準會可能獲得支持經濟成長的所需理由,同時認真看待通膨議題。

與此同時,隨著市場因貨幣緊縮政策而進一步回落,預計市場將會加劇波動。有鑑於此,資本集團在投資組合中增持較優質的投資產品,包括美國國庫券和不動產抵押證券,同時尋找適當時機投資於公司債和新興市場債券,讓投資人就經濟衰退風險增加而獲得補償。

考慮全天候投資

資本集團指出,股市方面亦大同小異,要在經濟衰退期間化險爲夷,關鍵在於找出具備穩定現金流和可靠利潤率的優質企業。穩定及持續增加配息的公司尤具吸引力。

資本集團表示:「在當前環境下,我們應該投資於基本因素相對優秀的公司,而議價能力和穩定需求是當中的重要考慮因素。」

資本集團認為,相對集中及能夠於不同市場環境下取得佳績的全天候投資組合,是目前環境下較佳的策略。資本集團主要持股為醫療保健、軟體和保險公司,亦看好必需消費品業,但由於該行業部分公司的評價頗高,投資時務必格外審慎。

經濟衰退帶來衝擊,但影響力不及經濟擴張

資料來源:資本集團、美國國家經濟研究所(NBER)、Refinitiv Datastream。圖表數據截至2022年6月30日的最新可用數據,以對數比例為基礎。截至2022年6月30日,由2020年開始的經濟擴張仍然被視為當前週期,並不包括在平均經濟擴張的統計數據概要中。由於NBER只公布衰退的開始和結束月份而非具體日期,我們使用月底日期作為代表,以計算新增就業。國內生產總值成長率以最近季度末的價值計算。

資本集團預計這次經濟衰退將如何發展?

資本集團提及1970年代的增長停滯和高通膨時期,並指出:「市場目前出現許多多空紛呈的訊號,但經濟顯然正在放緩,因此停滯性通膨風險確實存在。每一輪經濟衰退都有其嚴峻之處,但估計下一次經濟衰退所造成的負面影響將會少於2008年。投資人應謹記,經濟衰退往往為時短暫,而經濟擴張則相對強勁得多。」

資本集團精選基金

| 8881 資本集團新視野基金 |

緊貼市場變革,捕捉顛覆式創新的長期投資機會 |

立即申購 >> |

|

8811 資本集團全球機會非投資等級債券基金(本基金之配息來源可能為本金) |

著重非投資等級債與新興市場債,多元靈活佈局、擁抱高息機會。 |

立即申購 >> |

(以上內容若涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股)

中租證券投資顧問股份有限公司 版權所有